Spaarrente op weg naar nul procent?

De totale rente op het klassieke KBC-spaarboekje, inclusief de getrouwheidspremie, daalt vanaf 1 augustus 2014 tot 0,40 procent. KBC is daarmee de eerste bank die onder de 0,50 procent zakt en het ziet ernaar uit dat ze niet de laatste zal zijn.

Het tij lijkt onomkeerbaar. Waar je midden 2013 bij de grootbanken nog op een gemiddelde spaarrente van ongeveer 0,70 procent kon rekenen, zetten we amper één jaar later de trend naar nul procent almaar verder. KBC mag dan de eerste zijn die onder de kaap van 0,50 procent zakt, de andere grootbanken zullen - net als in het afgelopen jaar - al snel volgen. Dat heeft veel te maken met het beleid van de Europese Centrale Bank (ECB).

Van weinig naar niks?

Maar de doorsnee Belg is nu eenmaal een spaarder, daar kan je eigenlijk niet echt om heen. We hebben het allemaal met de paplepel meegekregen om iets op ons boekje te zetten 'voor later'. Als je echter de rentedalingen van de grootbanken sinds mei 2013 even op een rijtje zet, wordt het duidelijk dat sparen voor later je duur te staan kan komen.

Betalen om te sparen?

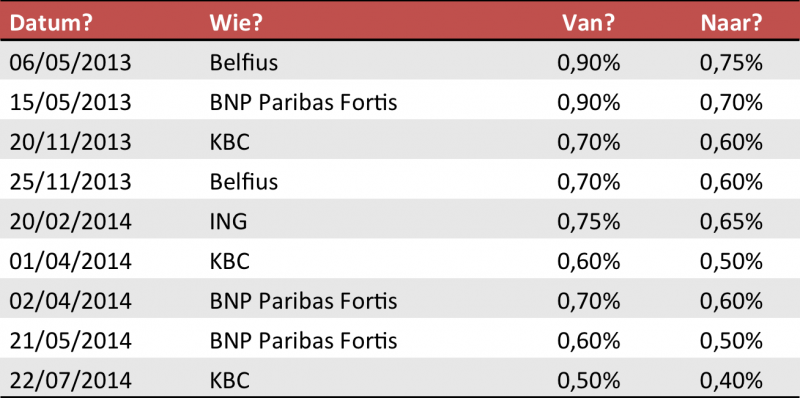

We kijken even terug naar de renteverlagingen van enkele grootbanken het voorbije jaar, meer specifiek de rente van een gewoon spaarboekje inclusief de getrouwheidspremie.

06/05/2013 - Belfius 0,90% -> 0,75%

15/05/2013 - BNP ParibasFortis 0,90% -> 0,70%

20/11/2013 - KBC 0,70% -> 0,60%

25/11/2013 - Belfius 0,70% -> 0,60%

20/02/2014 - ING 0,75% -> 0,65%

01/04/2014 - KBC 0,60% -> 0,50%

02/04/2014 - BNP ParibasFortis 0,60% -> 0,50%

21/05/2014 - BNP ParibasFortis 0,60% -> 0,50%

22/07/2014 - KBC 0,50% -> 0,40%

Wat nu?

Langetermijnsparen is ook geen optimale oplossing. Niet alleen hebben staatsbons of de nieuwe volkslening af te rekenen met een dalende rente, ze zijn bovendien fiscaal niet erg interessant. De nieuwe staatsbons die begin dit jaar werden uitgegeven op vijf en acht jaar, brengen na de roerende voorheffing afgetrokken te hebben, resp. slechts 0,68 procent en 1,31 procent op.

Ook investeren in grondstoffen of je op de aandelenmarkt begeven, is momenteel niet echt een veilige uitweg.

Investeren in vastgoed?

Vastgoed is niet enkel een veilige belegging, het levert je op termijn ook een beter rendement dan de meeste andere opties. Zeker nu je heel goedkoop kan lenen, is dit het moment waarop je een mooie slag kan slaan. Denk daarbij zeker ook eens na over de mogelijkheid om te investeren in een hotelkamer. Deze in België nog relatief nieuwe beleggingsvorm biedt je immers een zorgeloos rendement en een gegarandeerde meerwaarde bij doorverkoop. Zodat je écht kan 'sparen voor later'!